Az elmúlt évtizedben a magyar nyugdíjrendszer szinte minden évben jelentős változásokat szenvedett, miközben a hosszú távú elképzelések is állandóan változtak vagy homályba vesztek. Az elmúlt évben a Nyugdíj és Időskor Kerekasztalon élénk viták folytak a hosszú távú nyugdíjtervekről. Egyes szakértők az alapnyugdíj bevezetésével akarják megoldani a lassan tömegessé váló elégtelen jogszerzés miatt keletkező problémákat. Mások a tb-pillér vagy akár a teljes kötelező rendszer további szűkítésével fokoznák a járulékfizetési hajlandóságot. Ebben a dolgozatban egy harmadik út mellett érvelek: a lehetséges strukturális reformok tere meglehetősen szűk, és leginkább a jelenlegi rendszer toldozásával-foldozásával lehet úrrá lenni a hosszabb távon fenyegető nehézségeken. A fenntarthatóság mellett természetesen az is fontos, hogy az egyes korosztályok terhelése nagyjából hasonló legyen.

1. Bevezetés

A nyugdíjrendszerek a fejlett világban mindenütt nehézségekkel küzdenek, és hosszú távon e nehézségek fokozódni látszanak. A kiinduló ok a népesség öregedése: egyrészt a születéskor és későbbi korban várható élettartam egyre nő, másrészt a teljes termékenységi ráta (a szülőkorban lévő nőkre számított születések száma) jóval a népességszám hosszú távú stabilizálásához szükséges érték alá süllyed (1,4–1,9 vs. 2,1). Eközben az átlagos nyugdíjba vonulási kor, az ún. korcentrum egyre csökkent, és csak mostanában kezd el emelkedni. (A süllyedésnek két független oka van: a) az emberek jobb nyugdíjat kapnak, és emiatt korábban tudnak és akarnak nyugdíjba menni; b) az idősebb dolgozók egy része képtelen alkalmazkodni a technológia viharos átalakulásához, illetve sem ők, sem a munkáltatóik nem vállalják az átképzési költségeket, ezért nem gazdaságos a további foglalkoztatásuk.) A népességöregedés azt jelenti, hogy egy dolgozóra egyre több nyugdíjas jut és fog jutni. A hagyományos és jelenleg szinte mindenütt domináns felosztó-kirovó nyugdíjrendszerben (ahol a mindenkori dolgozók által befizetett járulékok fedezik a mindenkori nyugdíjakat) ez a korcentrum emelését, a járulékkulcsok emelését és a nyugdíjnak a keresetekhez viszonyított csökkentését követeli meg. A tőkésített magánnyugdíj rendszeréhez való visszatérés sem segít igazán a gondok megoldásában, hiszen a hosszabb öregkor nagyobb tőkefelhalmozást igényel, másrészt az öregedő társadalmakban a tőke reálhozama is süllyed. Bármilyen kívánatos lenne is az igazi öngondoskodás, az emberek zöme erre képtelen. A kényszert nélkülöző önkéntes nyugdíjak mértéktelen támogatásra szorulnak, és ez széles körű igénybevétel esetén nagyobb társadalmi költséggel jár, mint amekkorát megtakarít. Tovább súlyosbítja a nyugdíjrendszer nehézségeit, hogy a szabálytalan foglalkoztatási pályák tömegessé válnak, és kiszélesedik az országok közti vándorlás.

Az életciklus-elmélet alapján meghatározható, hogy adott koreloszlás, munkába lépési és nyugdíjazási kor mellett az aktív kori kereset hányad részét kell félretenni, hogy a nyugdíjaslét ne csak elviselhető, de kellemes is legyen. Például stacionárius népesség esetén, L munkába lépési kor, R nyugdíjazási kor és D élettartam esetén, ha β jelöli a nyugdíj és a nettó kereset hányadosát, t pedig a megtakarítási hányadot, akkor a

b(1 – t) (D – R) = t (R – L)

egyenlet adja a keresett összefüggést. Például L = 20, R = 60, D = 80 év és β = 0,5 esetén a teljes bérköltségből megtakarítandó összeg aránya t = 0,2.

Ahogy nő a születéskor várható élettartam, úgy kell nőnie a megtakarítási hányadnak, hacsak nem képes az egyén tovább dolgozni, azaz az R-t emelni.

Az időskori megtakarítás szempontjából további bonyodalmat okoz, hogy egyesek hamar meghalnak, mások sokáig élnek. Ha mindenki azonos arányban takarít meg, akkor a korán eltávozók megtakarítását az utódok öröklik, a hosszan élők pedig szűkölködnek.

Az 1. táblázat bemutatja a magyar demográfiai szerkezet (várható) változását 1970–2050 között. Látható, hogy az ún. demográfiai átmenet viszonylag lassan megy végbe, és jelenleg a folyamatnak inkább az elején, mintsem a végén vagyunk.

1. táblázat. A magyar demográfiai szerkezet változása: 1970-2050

|

Év |

Idős (64+) |

Időskori függőségi arány |

|

1970 |

13,1 |

22,4 |

|

2010 |

15,6 |

24,6 |

|

2050 |

26,2 |

47,7 |

Az átmeneti országokban a nyugdíjrendszer fenntarthatóságát további tényezők nehezítik: a feleslegessé vált, gazdaságtalan termelés felszámolása nyomán hirtelen jelentősen csökkent a foglalkoztatás; a hirtelen szabaddá vált üzleti világban tág lehetőségek nyíltak a járulékkerülésre: a szürkegazdaságban dolgozók tényleges keresetüknek csak egy része után fizetnek tb-járulékot, a feketegazdaságban foglalkoztatottak pedig munkanélküliként, nyugdíjasként vagy „egyébként” semmilyen tb-járulékot sem fizetnek.

Nem csoda, hogy ezekben a gazdaságokban a hosszú távon várható nyugdíjgondok már rövidebb távon is jelentkeztek. Az átmenet során a reálbérek süllyedésével párhuzamosan (helyenként kevésbé, helyenként még inkább) a nyugdíjak reálértéke is zuhant. Úgy tűnik, hogy az átmeneti országok többsége túl van már a tranzíció nehézségein, és egyre inkább hasonlítani fog az érett piacgazdaságokra, még ha a jelenlegi világválság jobban próbára is teszi őket, mint a többieket.

Mind a magyar gazdaság, mind a magyar nyugdíjrendszer tipikus átmeneti rendszernek mondható: a gazdaságot jelentős szürke- és feketegazdaság, mérsékelt munkanélküliség, nyomasztó inaktivitás jellemzi; a nyugdíjrendszert pedig a társadalom egyszerre drágának és szegényesnek érzi. Hiába vezették be 1998-ban a többpilléres (kötelező) nyugdíjrendszert, ez a reform eddig nem váltotta be a hozzá fűzött reményeket. Egyrészt nem akadályozta meg az egymást követő kormányokat abban, hogy elköltsék az 1998–2008 közti, átmeneti kedvező demográfiai időszak nyújtotta tartalékokat. Másrészt a létrehozott kötelező magánnyugdíjrendszer nem olyan hatékony, hogy lehetővé tenné a tb-járadékok és ezáltal az együttes járulékkulcsok kiegyensúlyozott csökkentését.

Ebben a cikkben csak röviden foglalkozom a jelenlegi helyzettel (2. szakasz), és igyekszem a hosszú távú problémákra és lehetőségekre összpontosítani.

A 3. szakaszban a parametrikus – a nyugdíjrendszert nem strukturálisan, hanem a jelenlegi rendszeren belüli arányok módosításával átalakító – reformokat taglalom. A 4.-ben a magánrendszer bővítési lehetőségeit vizsgálom. Az 5. szakaszban az önkéntes nyugdíjrendszer átalakítását vázolom. A 6. szakaszban az alapnyugdíj vagy rászorultsági nyugdíj vitájában az utóbbi mellett érvelek. A 7. szakaszban levonom a következtetéseket.

2. A jelenlegi helyzet

A hosszú távú nyugdíjgondok és -tervek körvonalazása előtt a rövid távú gondokról és tervekről szólok. 1998-ban létrejött a kötelező magánnyugdíjrendszer, amely a pénztárakba befizetett járulékokat „befektette” (terv szerint 1998-ban 31 százalékból 8 százalékot). Emellett a tb-nyugdíjrendszer is átalakult: az újonnan megállapított nyugdíjak esetén fokozatosan megszűnik a magasabb keresetek csökkentett beszámítása (regresszió), megemelkedik a nyugdíjkorhatár, és a szabályok egyre inkább jutalmazzák, ha valaki a nyugdíjkorhatáron túllépve megy nyugdíjba, és egyre inkább büntetik az előrehozott nyugdíjazást. Emellett a már megállapított nyugdíjak emelkedését jelentősen mérsékelte volna, hogy a bérindexálást svájci indexálás váltotta fel, ha a terveket nem írta volna felül a valóság a 13. havi nyugdíj fokozatos bevezetésével, a mértéktelen rokkantnyugdíjazás és az előrehozott nyugdíj melletti kereset tűrésével. Az újonnan munkába lépőknek kötelező a belépés a vegyes rendszerbe, a már dolgozók 1998–1999-ben választhattak, hogy maradnak a monorendszerben, vagy átlépnek a vegyes rendszerbe.

Bár a nyugdíjreformerek az utóbbit „elvileg magasabb rendűnek” tartották, mint az előbbit, tisztában voltak azzal, hogy az átlépés során kieső tb-járulékokat a tb-rendszer számára valahonnan pótolni kell. Ezért a tb-rendszerbeli megszorításokkal párhuzamosan úgy próbálták korlátozni a vegyes rendszerbe átlépők számát, hogy – eléggé el nem ítélhető módon – az átlépők elvesztették korábban szerzett tb-jogosultságaik arányos részét, azaz ¼-ét. A „sikeres” kampány hatására kb. a dolgozók fele lépett át önként, köztük nagy arányban olyanok is, akiknek józan számítások szerint nem lett volna szabad ezt megtenniük. További gondot okoz, hogy elvtelen kompromisszumok hatására a magánpénztárak „önigazgatásban” működnek, ezért nem lehet a működésüket olyan hatékonyan ellenőrizni, mint ha valódi befektetési alapok lennének. Nem meglepő, hogy a reálhozamok meglehetősen szerények, és a jelenlegi nemzetközi válság idején nem is várható a közeljövőben gyökeres javulás hatékonyságukban. Talán szerencsésnek mondható, hogy a „tőkésített” nyugdíjrendszer befektetéseinek zöme viszonylag biztos hozamú állampapír, amelynek kibocsátását viszont kevésbé szerencsésen éppen a tőkésített pillér bevezetése miatt kieső járulékok pótlása kényszerítette ki. Igaz, éppen a 2008-as kormányzati intézkedések, amelyek a részvények súlyának jelentős emelését írták elő a pénztáraknak, ásták alá az állampapírpiacot, majd zúdítottak zsugorodott értékű részvényeket a pénztárakra.

A felsorolt szerkezeti hibákat jelentősen súlyosbította a 2001–2006 között folytatott felelőtlen gazdaságpolitika. Ennek során az eredetileg visszafogni szándékozott tb-nyugdíjakat a reális lehetőségeken messze túlmenően növelték (már említettük, hogy 2002–2006 között fokozatosan bevezették a 13. havi nyugdíjat, és csak lazán érvényesítették a felemelt nyugdíjkorhatárt), a járulékkulcsokat viszont korábban már jelentősen csökkentették. Az így létrejött nyugdíj-költségvetési hiányt önmagában még lehetett volna ellensúlyozni (lásd Szlovénia), de a gazdaság mértéktelen ösztönzése (túlméretezett lakástámogatás, korlátlan autópálya-építés, nagyvonalú gázártámogatás stb.) kezelhetetlenné tette a helyzetet.

A 2006-os gazdaságpolitikai fordulat során az újraválasztott kormány visszaemelte a nyugdíjjárulék-kulcsot (26,5-ről 29,5 százalékra, sőt azóta, az egészségügyi kiadások részleges átvállalásával, 32,5 százalékra), megnehezítette az előrehozott nyugdíjba vonulást. 2008 januárjától pedig úgy csökkentette az új nyugdíjakat, hogy a 13 havi nyugdíj éppen egyenlő lesz a korábbi 12 havival (13 × 0,92 = 11,96). A középtávú optimista tervekkel ellentétben a 2008 októberétől kibontakozó világválság további megszorításokra kényszerítette a magyar kormányzatot, és ez a nyugdíjak terén is erőteljesen megmutatkozott: A 2009. évi költségvetés szerint a 62 évnél fiatalabb időskori nyugdíjasok nem kapnak 13. havi nyugdíjat, és a 80 ezer Ft-nál magasabb havi nyugdíjak tulajdonosai 2009-ben csak 80 ezer Ft-ot kapnak 13. havi nyugdíjként. E sorok véglegesítésekor (2009. május 15-én) az éppen megalakuló Bajnai-kormány további radikális lépésre szánta el magát. A 13. havi nyugdíj ősszel esedékes felét már senkinek sem fizeti ki, és 2010-től teljesen eltörli a 13. havi nyugdíjat. (A teljesség kedvéért: pár hónappal korábban Orbán Viktor még kiállt a 14. havi nyugdíj mellett is, és a Fidesz a mostani országgyűlési szavazásnál a 13. havi nyugdíj megtartása mellett szavazott!)

Ismert, hogy 2013-ban elkezdődik az 1998-as nyugdíjreform második szakasza. Akkortól kezdve lehet a vegyes rendszerből úgy nyugdíjba menni, hogy egy még ismeretlen intézményrendszer indexált unisex (a nők és a férfiak esetében azonos módon kalkulált) életjáradékot szolgáltat majd. Ezzel egy időben a tb-nyugdíj is az életpálya-keresettel arányossá válik: minden szolgálati év után a nyugdíj-megállapítás alapjául szolgáló egyéni indexált bruttó átlagkereset 1,65 százalékát kapja a monopillér tagja, és 1,22 százalékát a vegyes rendszer tagja. Emellett a nyugdíj szja-köteles lesz, ehhez fel kell bruttósítani a régi nyugdíjakat. (Csak megemlítem, hogy a nyugdíjadózás kérdése egyelőre mindenki számára homályos, és a 2008-as törés után egy újabb törést hoz az új nyugdíjak alakulásába!) Jelenleg még elvileg is megoldatlan a kötelező magánpillérbeli életjáradék fizetése. Ma már sokan nyíltan ellenzik az unisex indexált életjáradékot, mert túl drágának tartják. (Az indexálás ellenzőinek akkor kellett volna tudatosítaniuk ellenérzéseiket, amikor bevezették a magánrendszert.)

Úgy hírlik, hogy a Bajnai-kormány a kötelező magánnyugdíjrendszert kinyitja a tb-be visszalépni szándékozók egy része előtt. A magánpénztárak kártalanításán túl a visszalépők felkamatozott teljes járuléktömege költségvetési bevétel lenne, és a szakértők 50 Mrd Ft megtakarítást remélnek jövőre.

3. További parametrikus reformok

A magyar szakértők többségével ellentétben nagyon hatékonynak tartom a jó parametrikus reformokat, és a pillérek háborúját is azért kárhoztatom, mert elterelte a figyelmet a továbbra is domináns 1. pillérről.

Támogatom a nyugdíjkorhatár fokozatos felemelését a 2008-as 62 évről 65 évre, de félek, hogy a Bajnai-kormány radikális emelési terve túlzott feszültségeket gerjeszt a munkapiacon. (Rossz tréfának tartom, hogy a Reformszövetség eredeti anyagában 2010–2012 között évenként egy évvel javasolta a korhatárt emelni. Tehát ha valaki azt tervezte, hogy 2010-ben 62 évesen megy nyugdíjba, akkor annak további három évet kell várnia erre a lépésre. Azóta már belátták, elég bátor lenne kétévenként egy évvel emelni a korhatárt!) Egy dolog, hogy hosszú távon a korhatáremelés nem növeli a munkanélküliségi mutatókat, és más dolog, hogy a válság kellős közepén szabad-e ilyen kockázatot vállalni.

A korhatáremeléssel párhuzamosan természetesen a minimális nyugdíjkorhatárt is emelni kell, a 2013-as 60-ról talán 61, esetleg 62 évre. (A 63 évet túl magasnak és a 63-65 sávot túl szűknek vélem.) Természetesen emelném az előrehozott nyugdíjazás „büntetési” kulcsait, és megszüntetném a jelenlegi kvázi-büntetlenségi tartományt. (2007-ig például, ha egy férfi 60 évesen vagy egy nő 57 évesen 38 éves szolgálati idő ledolgozása után nyugdíjba ment, akkor nyugdíját csak a szolgálati skála csökkentette, mindössze 3 százalékponttal. Igaz, a korábbihoz képest azért érdemesebb lesz kivárni a korhatár betöltését, mert 2008/2010-től kezdve az előrehozott nyugdíjat választó csak kis kereset mellett vállalhat munkát, míg a korbetöltött nyugdíjas továbbra is rendesen kereshet.)

Ugyanakkor nem vagyok híve az ún. biztosításmatematikai igazításnak, és a jelenlegi éves 6 százalékos bónuszról visszatérnék a korábbi, 3,6 százalékos értékhez. (Indok: a sokáig dolgozók statisztikusan tovább élnek, mint az átlag, ezért az átlagos élettartamhoz való viszonyítás túl kedvező számukra. Hasonlóan túl kedvezőtlen a rendszer az átlag alattiak számára.)

Abban bízom, hogy előbb-utóbb lényegesen javul a képzetlen és rossz elhelyezkedésű dolgozók foglalkoztatása, ugyanakkor a népesség öregedése miatt nemcsak lehetséges, de szükséges is lesz az idősebb korosztályok mind teljesebb foglalkoztatása. Az ország fokozatos nyugatosodása révén az idősebb dolgozók túlnyomó többsége képes lesz értelmes munka végzésére.

A Bajnai-kormány hozzányúl a tb-járulékkulcsokhoz is: 2009 júliusától a minimálbér duplájáig öt százalékponttal csökkenti a munkáltatói tb-járulékkulcsot, majd 2010 januárjától kiterjeszti ezt az intézkedést az említett korlát fölötti keresetekre is.

Többé-kevésbé egyetértés mutatkozik abban, hogy a jelenlegi vegyes nyugdíjrendszer kisebb-nagyobb parametrikus változtatásokkal 2030–40-ig fenntartható. 2030–40-től kezdve azonban hirtelen megromlik a népesedési helyzet (az 1975 körül született Ratkó-unokák is nyugdíjba mennek), és valószínűleg újabb reformokra, megszorításokra lesz szükség. Mit javaslok? További parametrikus reformokat. Ha a demográfiai helyzet tényleg élessé válik, akkor a jelenleg elképzelhetőnél sokkal könnyebb lesz a korcentrumot emelni. (Valami olyasmit kell elképzelni, mint a két világháború alatti női foglalkoztatás hirtelen megugrása!)

A nyugdíjreform igazi csodafegyvere az indexálás megváltoztatása. 2000-ben a bérindexálást felváltotta a svájci indexálás, hamarosan pedig a svájci indexálást felválthatja az árindexálás. Korábban azt reméltem, hogy ezzel a lépéssel várhatunk addig, ameddig elérjük a jelenlegi nyugat-európai jóléti szintet. Ma már feladtam e reményt, és csak abban bízom, hogy megkímélik a magyar nyugdíjasokat valamiféle túlbonyolított indexálástól. A legújabb hírek szerint 2010-től árindexálás lép életbe, ha a GDP éves növekedési üteme 3 százalék alatt marad. A svájci indexáláshoz képest ez előnyös a kivételesnek tűnő csökkenő reálbér esetén, de hátrányos a normálisnak tekinthető növekvő reálbér esetén.

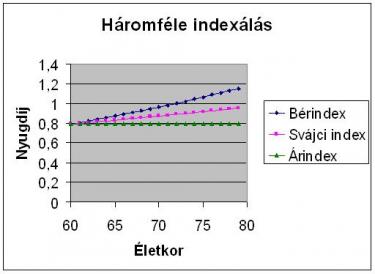

Az 1. ábra a háromféle indexálás hatását hasonlítja össze 20 éves időtávon. Feltesszük, hogy a reálkeresetek évi növekedési üteme 2 százalék, és a nyugdíjat a nyugdíjazáskori nettó keresethez viszonyítva fejezzük ki. A bérindexálás esetén a nyugdíjak együtt változnak a keresetekkel, tehát a nyugdíj reálértéke a nyugdíjazáskori nettó keresetben kifejezve 80 százalékról majdnem 120 százalékra nő. A svájci indexálás megfelezi a reálemelés ütemét, míg az árindexálás megszünteti a reálemelést. Az új kormány indexálási tervei nem eléggé kiforrtak, de úgy tűnik, hogy amint megindul a növekedés, árkövető nyugdíjat vezetnek be.

Persze, nagyobb nyugdíj nagyobb járulékkulcsot igényel a dolgozóktól, és a népességöregedés miatt egyre kevesebb esély van arra, hogy tovább emelkedjenek a járulékkulcsok.

Lehetséges, hogy az öngondoskodás annyira elterjed, hogy az egyénre lehet majd bízni, hogy hosszú távú takarékossággal pótolja az átlagkeresethez viszonyított kötelező átlagos (tb + magán-) nyugdíj szerény és fokozatos csökkenését, pl. 60 százalék helyett 50 százalékra. Mindkét intézkedés lehetővé tenné, hogy a tb-járulékkulcs ne szökjön az egekig. (Amennyire tudom, jelenleg ilyen reformot léptettek életbe Franciaországban és Németországban. Csak arra kell figyelni, nehogy a keresetarányos rendszerbeli nyugdíjak annyira lesüllyedjenek, hogy a végén a rendszer tiszta alapnyugdíjassá váljék.) Nem bízom abban, hogy a járulékkulcs emelése helyett az éves adóterhelést lehet és érdemes fokozni: nálunk már csak a foglalkoztatást szabad erőltetni, és a relatív nyugdíjszintet csökkenteni. Az adónövelés illuzórikus: a dolgozóknál a járulék és az szja párhuzamosan fut, ha pedig a nyugdíjasokat terheljük jobban, akkor csak a bruttó nyugdíjakat emeltük, s a nettót nem. Márpedig a nyugdíjas az utóbbiból él.

4. A kötelező magánrendszer bővítése

A jelenlegi magyar nyugdíjrendszer vegyes rendszer: minden dolgozó kötelező tb-járulékot fizet a tb-pillérbe, az 1998 körül önként átlépők, illetve a 2003 óta kötelezően belépők – jelenleg a dolgozók körülbelül 70 százaléka – magán-nyugdíjpénztári járulékot fizetnek az általuk választott pénztárba (a monopilléres rendszerben maradók járuléka megegyezik a vegyes rendszer tb- és magánjárulékának összegével), végül a dolgozók 35 százaléka (saját maga vagy munkáltatója) lehetőségei szerint tagsági díjat fizet az önkéntes pénztárba. Hazánkban és világszerte sok szakértő támogatta és támogatja a nyugdíjrendszer privatizálását, bár a jelenlegi tőzsdeválság alaposan megrengette a tőkésített nyugdíjrendszer népszerűségét.

Gondolatmenetük a következőképp fogalmazható meg: a piacgazdaságban az a természetes, hogy minden magántulajdonban van, és mindenki magáról gondoskodik. Ha már szükség van bizonyos kényszerre, azt is minél inkább piacosítsuk. További előnyként említik, hogy ellentétben a tb-nyugdíjjal, a magánnyugdíj független a népességöregedés nyomásától. A tb-rendszert csak szükséges rossznak tekintik, és főleg szerény alapnyugdíjra korlátoznák.

Hol sántít az érveléssor? Szinte minden lépésben.

A) Nem arról van szó, hogy most alakítunk ki egy új nyugdíjrendszert, és szabadon eldönthetjük, hogy felosztó-kirovó tb vagy tőkésített magánrendszert válasszunk. A fejlett országok mindegyikében több évtized alatt jött létre a felosztó-kirovó tb-rendszer, éppen az összeomló tőkésített magánrendszer romjain. Ha meg akarunk szabadulni a tb-től, akkor előbb ki kell fizetni az ott felhalmozódó adósságot, amely sokkal nagyobb a nyilvántartott államadósságnál: ez az ún. implicit államadósság a GDP 100-200 százaléka, szemben az explicit államadósság 70 százalék körüli értékével. Talán nem mindenki előtt világos, hogy éppen a magánosítás mértékletességének köszönhető, hogy statisztikailag kimutatott költségvetési hiányunknak csak a fele származik a magánosításból, azaz 1,5 százalék a 3 százalékból, nem egésze vagy duplája: a GDP 3 vagy 6 százaléka, amely egy 50 vagy 100 százalékos magánosításnál következett volna.

B) A dolgozók többsége nem lát nagy különbséget aközött, hogy kötelező tb- vagy kötelező magánrendszerbe fizet. (Ez is magyarázhatja a magyar reformerek előzékenységét, hogy kihagyták a kötelező jelzőt a magánrendszer megnevezéséből.)

C) Korábban már említettük, a népességöregedésnek két oka van: kevesebb gyermek születik, és az idősek tovább élnek. Az első ok miatt ugyanúgy csökkennek a tőkehozamok, mint a tb-rendszer belső hozama. A második ok miatt ugyanúgy többet kell befizetni a számlára, mint a tb-rendszerbe.

D) Végére hagytam egy apróságot: a magánrendszer sokkal drágábban működik, és sokkal rosszabb szolgáltatást nyújt, mint a tb. Csak egy példa az előbbire: még a 2008 előtti békeévekben is a magyar magánpénztárak szerény reálhozamot biztosítottak tagjaiknak. 2008-ban pedig veszteségeik meghaladták az egész évi befizetéseket, lenullázva az eddigi összesített reálhozamokat! A szolgáltatások minőségének megítélésekor figyelembe kell venni, hogy a tb unisex és indexált életjáradékot fizet, szükségletekhez igazodó rokkantsági és hozzátartozói nyugdíjjal kiegészítve. Mindez elérhetetlen a magánrendszerben. És akkor még nem szóltunk a tőzsdei árfolyamok észveszejtő ingadozásáról, amely alaposan megnehezíti a magánnyugdíjak fedezését.

5. Az önkéntes magánnyugdíjrendszer átalakítása

A kötelező – akár tb-, akár magán- – nyugdíjrendszer kritikusai nagy reményeket fűznek az önkéntes magánnyugdíjrendszer kiterjesztéséhez. Minden közgazdász egyetért abban, hogy általában az önkéntes gazdasági döntéseket jobban szeretik az emberek, mint a kötelezőt. Miért kell akkor a dolgozókat kötelezni nyugdíj-előtakarékosságra? Miért nem bízunk meg a dolgozók józan eszében, hogy önmaguk gondoskodnak majd magukról?

Ellentétben a közgazdaságtan racionális életciklus-megtakarítóival, a valóságos, hús-vér emberek hajlamosak a halasztásra: „Ej, ráérünk arra még!” Vegyük a következő leegyszerűsített számpéldát. Egy dolgozó havonta 10 ezer Ft-ot akar befizetni önkéntes nyugdíjszámlájára. Ha ezt 40 éven keresztül megteszi, majd 20 éven keresztül havi részletben felveszi járadékként, akkor havonta 20 ezer Ft-tal növeli időskori fogyasztását. Igen ám, de mi történik, ha dolgozónk kihagyja az első hónapot? Szinte semmi, csak 46 (negyvenhat) Ft-tal csökken havi önkéntes nyugdíja. Ha ilyen csekély a hatás, akkor miért fizesse be a 2., sőt a 3. stb. havi összeget. Ilyen alapon könnyen lehet, hogy a 40. év végére szinte semmi pénze sem lesz az önkéntes nyugdíjszámláján.

A nemzetközi tapasztalatok itt világos útmutatást adnak. Az angolszász világban a kötelező nyugdíjaknak a keresetekhez viszonyított aránya jóval kisebb, mint az ún. európai kontinentális országokban (20–50 százalék vs. 60–70 százalék). A szerényebb relatív nyugdíjszint (amely szinte kikényszeríti a továbbdolgozást) és a jóval nagyobb foglalkoztatási hányad hatására az Egyesült Államokban a kötelező nyugdíjjárulékkulcs nagyon alacsony: 12 százalék. Ez lehetőséget nyújt az egyéneknek és a vállalatoknak, hogy kiegészítő nyugdíjbiztosításokat kössenek. Ez valóban így is van, de csak a jobban kereső dolgozók körében, és még ebben a körben is komoly gazdasági nehézségeket okoznak manapság az évtizedekkel korábban felelőtlenül kötött felosztó-kirovó (!) magánnyugdíjak Amerikában és a méregdrága magánrendszerek Nagy-Britanniában. Meglepő, de ugyanakkor reménykeltő módon olyan apró változtatásoktól remélnek javulást, mint hogy az új munkahelyre belépőt automatikusan beléptetnék az önkéntes nyugdíjrendszerbe, és ha az illető nem akar tag maradni, akkor neki magának kell kezdeményeznie a kilépést az önkéntes rendszerből.

Magyarországon már 1993 óta létezik az önkéntes magánnyugdíjrendszer, hatalmas adó- és járulékkedvezményt nyújtva a dolgozóknak és a munkáltatóknak. Ma már a dolgozóknak kb. 1/3-a tag, akik átlagosan az országos bruttó bér 3,6 százalékát fizetik alapjukba: 1,2 százalékot maguk, 2,4 százalékot munkáltatóik. (Saját bruttó bérük vélhetőleg jóval magasabb, mint az országos átlag, de erről nincsenek adataink.)

Egy olyan országban, ahol 1993-ig nem voltak befektetési alapok, ahol a pénzügyi szektor fejletlen és a tb-nyugdíjrendszer erősen újraelosztó volt, egy ilyen alrendszer működtetése indokoltnak volt tekinthető. Az már más kérdés, hogy a kedvezmény mértéke (akár nagysága, akár a rátája) nem volt-e már akkor is túlzott. Azt gondolom, hogy mindkettő túlzott volt, különösen kezdetben, amikor egy jól kereső egyén az éves átlagos nettó keresetét befizethette, amelynek felét azonnal vissza is kapta. A későbbi reformok csak a formáját változtatták meg, a tartalmát azonban változatlanul hagyták e perverz (a kevésbé tehetőstől a tehetősebb felé irányuló) újraelosztásnak. 2001 óta a dolgozó befizetésére vonatkozó kedvezmény valamit csökkent, de jelentős maradt. Ugyanakkor azt se felejtsük el, hogy 1993 – pontosabban 1998 – óta a tb-pillér újraelosztó volta az újabb nyugdíjak esetében jelentősen csökkent, lényegében megszűnt (vö. a fokozatos parametrikus reform korábbi leírásával), és megjelent a kötelező magánnyugdíj-rendszer. Ezeket a változásokat figyelembe véve ma már semmi sem indokolja az önkéntes pillérhez kapcsolódó, a befizetésekhez viszonyítva hatalmas adó- és járuléktámogatást.

Hogyan adhat a kormányzat évi 100-133 ezer Ft-nyi támogatást 333-433 ezer Ft-nyi dolgozói befizetés után, amikor az éves minimálbér 2007-ben 800 ezer Ft körül volt? Milyen igazságossági elv engedi meg, hogy amíg az átlagos önkéntes nyugdíjbefizetés a bruttó átlagkeresetnek alig 3 százaléka (évi 60 ezer Ft), addig a legmagasabb kedvezményalap ennek 13-szorosa? Csak azért nem okoz a perverz újraelosztásnak ez a mintapéldája nagyobb bajt, mert a potenciális igénybevevők nem ismerik, vagy nem kedvelik, például, mert nem szeretnének szorosabb kapcsolatba kerülni az adóhivatallal. Záros határidőn belül át kellene térni egy degresszív támogatási rendszerre, ahol pl. 100 ezer Ft-os sávonként csökkenne a kedvezmény mértéke 30 százalékról 0-ra. Még merészebb lenne a támogatási kulcsot visszaemelni 50 vagy akár 100 százalékra, de a támogatási korlátot radikálisan lecsökkenteni, az évi 800 ezerről akár 100 ezer Ft-ra. Sokkal több dolgozót kellene meggyőzni az önkéntes részvételről, és sokkal szélesebb körben kellene szétteríteni az adókedvezményeket!

Olyan megreformált önkéntes nyugdíjrendszert szeretnék látni, amely célszerűen és méltányosan működik. Például eltekintve a növekedési hatásoktól, az átlagbérköltség 2,1 százalékát kitevő különadóból fedezhető az átlagbérköltség 2,1 százalékát kitevő egységes tagdíj 100 százalékos támogatása, esetleg ehhez járulhatna a kötelező járulékkulcs megfelelő csökkentése. 2,66 millió Ft-os évi átlagbérköltséggel számolva, 56 ezer Ft-os egységes tagdíj és átlagosan ugyanekkora, de keresetarányos különadó lehetővé tenné, hogy a rendszer beérésekor nyugdíjazáskor mindenkinek olyan nagy önkéntes nyugdíj-megtakarítása legyen, amelyből évente 112 ezer Ft-os életjáradék telik. Ehhez természetesen arra lenne szükség, hogy az önkéntes nyugdíjjárulékot ne lehessen a nyugdíjba vonuláskor egy összegben felvenni! Ez volna az igazi 13. havi nyugdíj. Csupán az a kérdés, hogy a különféle nyomáscsoportok elfogadnak-e egy ilyen rendszert.

6. Alapnyugdíj vagy rászorultsági nyugdíj

Térjünk vissza a kötelező nyugdíjak világába. Már a Világbank 1994-es alaptervében is szerepelt a többé-kevésbé keresetarányos és domináns tb-nyugdíjrendszer felváltása egy jóval kisebb, tehát olcsóbb alapnyugdíjrendszerrel. Valóban, ha minden nyugdíjas csak annyi tb-nyugdíjat kapna, amennyit mondjuk egy minimálbéres kap az arányos rendszerben (mondjuk 40 ezer Ft-ot), akkor nem kellene csak azért további járulékkal terhelni a magasabb keresetűeket, hogy időskorukra visszakapják a korábban elvont járulékokat (átlagosan 80 ezer Ft-ot). Ugyanakkor az átmeneti gazdaságokban jogosultságot nem szerzők nyugdíját is egyszerűen lehetne fedezni az általános adókból finanszírozott alapnyugdíjjal. A rendszer megvalósulása esetén vagy rákényszeríthetnénk a gazdagabbakat, hogy magánszámlára takarékoskodjanak, vagy leszámolhatnánk a minimumnyugdíj feletti mindenféle nyugdíjkényszerrel.

Mindkét útra van példa: Svájcban egy átlagnyugdíj két egyenlő részből áll: az alapnyugdíjból és az átlagkeresetnek megfelelő tőkésített nyugdíjból. Írországban pedig csak alapnyugdíj van, magyar pénzre a hivatalos árfolyamon átszámítva meglehetősen fukar, havi 50 ezer Ft, vásárlóértékben jóval kevesebb. Svájcban olyan erős társadalmi kényszer működik, hogy nehéz kibújni a járulékfizetés alól, és olyan vonzó ország, hogy a vendégmunkások letelepítése nem jelent gondot. Írország pedig annyira neoliberális gazdaságpolitikát követ, hogy az aktívakat nem nagyon izgatja, mi történik a nyugdíjasok zömével, akiknek egykori vállalata nem szervezett önkéntes nyugdíjalapokat. (Igaz, az eddigi mintatanuló éppen most megbukott, és a vállalati nyugdíjpénztárak működését vagyonveszteségük miatt fel kellett függeszteni.)

Magyarország mindkét országtól élesen különbözik. Svájccal ellentétben nálunk szinte erény a járulékkerülés, és ha minden rezidens ingyen alapnyugdíjat kapna, akkor vélhetőleg még többen válnának járulékkerülőkké. Írországgal ellentétben nálunk még nem halt ki az együttérzés az idősek iránt, és a hazai politikai ellenfelek egyébként is képtelenek lennének megállni, hogy ne szerezzenek szavazatokat az alapnyugdíj emelésére. Mivel nálunk nagyobb az idősek aránya, mint Írországban, ezért a szavazatszerzés is könnyebben menne.

Azt gondolom, hogy nálunk csak a rászorultsági nyugdíjnak lehet helye. Ebben a már ma is működő rendszerben a nyugdíj-kiegészítést igénylő lakosnak alaposan megvizsgálnák a lehetőségeit: például milyen körülmények között lakik, mennyi pénzt hagyott már az igénylés előtt a hozzátartozóira. (Most tudtam meg, hogy e járadékot azért sem veszik túlzottan igénybe, mert újabban betáblázzák a kedvezményezett lakására, tehát nem ingyenebédről van szó.) Persze egy ilyen vizsgálat megbélyegző, és ellenérdekeltté teszi a kiskeresetűeket a résznyugdíj elérésében és megtakarítás gyűjtésében. Ezzel a problémával küszködik például a brit nyugdíjrendszer, ahol a nagyon szerény, az átlagkereset 15 százalékára rugó alapnyugdíjat további 5 százalékkal egészítik ki a rászorulóknak, és az igazolt magánnyugdíj-jövedelem után további adó igényelhető vissza.

Az elmondottakat egy nagyon leegyszerűsített táblázaton szemléltetem (2. táblázat).

2. táblázat. Három séma (E Ft/hó)

|

Bevallott teljes kereset |

Eltitkolt teljes kereset |

Nettó |

Arányos nyugdíj |

Alapnyugdíjjal kiegészített nyugdíj |

Rászorultsági nyugdíjjal kiegészített nyugdíj |

|

300 (0,50) |

0 |

150 |

120 |

100=40+60 |

113=120–7 |

|

100 (0,25) |

0 |

50 |

40 |

60=40+20 |

60=40+20 |

|

100 (0,25) |

200 |

50 |

40 |

60=40+20 |

40 |

|

200 (átlag) |

50 |

100 |

80 |

80=40+40 |

80 |

Kiindulásképp hangsúlyozzuk, hogy a szokásos bruttó bér helyett teljes bérköltséggel dolgozunk, mert csak ez utóbbinak van közgazdasági értelme. (A bruttó bér értéke attól függ, hogy a tb-költségből mekkora részt fizet a dolgozó, és mekkorát a munkáltató. A helyes megoldás az, hogy mindent a dolgozó fizet, ekkor legalább látja, hogy mi mennyibe kerül. Egyébként 2010-től hazánkban az adóztatásnál áttérnek majd az ún. szuperbruttó bérre.) Feltesszük, hogy a dolgozók 75 százaléka 300 ezer Ft-ot keres, 25 százalékuk 100 ezer Ft-ot. A dolgozók 75 százaléka minden keresetét bevallja, a jól keresők 2/3-a és a rosszul keresők 100 százaléka. Tehát az 1. és a 2. sor tagjai semmit sem titkolnak el a keresetükből, a 3. sor tagjai viszont csak a minimálbért vallják be. Az átlagos bevallott kereset 200 ezer Ft, ez felel meg a tényleges magyar adatoknak. 25 százalékos nyugdíjjárulékkulcs, 10 százalékos egészségügyi járulékkulcs és 15 százalékos egységes szja-kulcs esetén a nettó bevallott kereset éppen fele a teljes bérköltségnek (ez is megfelel a magyar adatoknak). Az arányos nyugdíjrendszerben a nyugdíjak a bevallott nettó keresetekkel arányosak, és a szorzó 0,8. (Ez 40 év munka és 20 év nyugdíj esetén összhangban van a fenti adatokkal.) Az átlagos nyugdíj 80 ezer Ft, 120 ezer Ft-os és 40 ezer Ft-os nyugdíjakkal. Az alapnyugdíjas rendszerben az arányossági szorzó felére csökken, és az alapnyugdíj az átlagnyugdíj fele, 40 ezer Ft. Látható, hogy az alapnyugdíj bevezetése 100 ezer Ft-ra csökkenti az 1. típus nyugdíját, és 60 ezer Ft-ra növeli a másik két típusét. Ebben az esetben a 3. típus kihasználja a másik kettőt, és érdemtelenül havi 20 ezer Ft többletnyugdíjhoz jut. Ezen a méltánytalanságon segít a rászorultsági nyugdíj, amely a 3. típuson nem segít (még akkor sem, ha nincs elegendő időskori megtakarítása), a 2. típuson viszont igen. Mondjuk, elcsípünk 6,7 ezer Ft-ot az 1. típus nyugdíjából, és a kedvező létszámarány miatt 20 ezer Ft-nyi rászorultsági nyugdíjjal 60 ezer Ft-ra emeljük az elég nyomorúságos 40 ezer Ft-os munkanyugdíjat.

A mindenkori nyomornyugdíjasok számára megmaradna a jelenleg is létező időskorúak járadéka. Egyrészt vállalom a szolidaritás nemes eszméjét, másrészt habozva bár, de elfogadom a rászorultsági rendszerrel járó megbélyegzést; az időskorúak járadékának megtartását és óvatos kiterjesztését javaslom. Ellenzem viszont e járadék univerzálissá tételét, és nem tartanám célszerűnek, ha az alapnyugdíjat jóval a nyugdíjkorhatár felett adnák, illetve a normális nyugdíjnál lassabban indexálnák. (Indokok: Az univerzális alapnyugdíj nyugdíjkorhatártól folyósítva és rendszeresen indexálva túl nagy és zömében érdekeltség nélküli költségvetési terhet jelentene. Túlzottan magas jogosultsági kor megkövetelése esetén viszont bajban lennének a fiatalabb nyugdíjasok. Elégtelen indexálás esetén az alapnyugdíj a keresetekhez képest elsorvadna, lásd brit példa 1980–1998.)

Sokakkal ellentétben hangsúlyoznám, hogy nem érdemes olyan végcélokról túl sokat gondolkodnunk, amelyekhez nem vezet járható út. Például, ha az új rendszer gyökeresen különbözik a maitól vagy a 2013-astól, akkor az áttérést időben nagyon szét kell húzni, hogy ne támadjanak elviselhetetlen korosztályi feszültségek. Az időben nagyon elnyújtott áttérést viszont könnyű az elején visszafordítani, tehát nem is érdemes elkezdeni.

Még egy érvet hoznék fel az alapnyugdíj ellen. A magyar vegyes rendszer létrehozásakor azért is kellett járulékarányos tb-nyugdíjrendszert alkotni, hogy az önkéntes átlépéskor ne járjon jól a magas keresetű, illetve rosszul az alacsony keresetű. Az alapnyugdíj bevezetésekor ez a semlegesség felborulna, és ez súlyos alkotmányossági problémákat okozna.

8. Következtetések

Milyen következtetéseket vonok le az elmondottakból? Nincs olyan csodaszer (további feltőkésítés, önkéntességre támaszkodás, alapnyugdíj bevezetése), amelynek bevetése megoldaná a magyar nyugdíjrendszer jelenlegi és jövőbeli problémáit. Ha sokkal több idős lesz a csökkenő létszámú népességben, akkor lassan, de biztosan újra kell méretezni a rendszert. A járulékkulcsokat nemigen lehet tovább emelni. Az új nyugdíjak keresethez viszonyított értéke 2008-ban jelentősen csökkent, és ugyanez történik 2013-ban. A már megállapított nyugdíjak svájci indexálásáról talán hosszabb távon át lehet térni a szerényebb árindexálásra, csak arra kell vigyázni, hogy az így kialakuló tipikus nyugdíjak ne essenek a szociális minimum alá, de még a közelébe sem. Legegyszerűbbnek a tényleges nyugdíjazási kor, az ún. korcentrum emelése látszik: ha majd tényleg szorítani fog a demográfiai prés, akkor a továbbdolgozók nem a fiatalokat szorítják ki a munkából, hanem saját nyugdíjuk forrásait bővítik.

Tisztában vagyok vele, hogy javaslataim optimista feltevéseken alapulnak: a) közel teljes foglalkoztatás, b) egészséges idős munkaerő, c) megfelelő hatékony makrokereslet, d) tartós és jól elosztott növekedés és e) racionálisan versengő politikai rendszer. Ahol és amennyiben a valóság eltér az a)–d) optimista forgatókönyvtől, ott és akkor megfelelő állami beavatkozás válik szükségessé. Az e) pontra tekintettel, a politikusokat a társadalmi egyensúly kiegyensúlyozott képviseletére egy jól működő költségvetési hivatal késztethetné, amely nevetségessé tenné a megalapozatlan ígérgetőket.

Nehéz lesz megbirkózni a nehézségekkel, de meg kell és meg is fogunk birkózni velük! Csak tisztán kell látnunk e nehézségeket, és értelmes kompromisszumokat kell kötni.

- A hozzászóláshoz regisztráció és belépés szükséges

Friss hozzászólások

8 év 3 nap

10 év 25 hét

10 év 29 hét

10 év 29 hét

10 év 30 hét

10 év 31 hét

10 év 31 hét

10 év 33 hét

10 év 33 hét

10 év 34 hét